درس هایی از مرسدس بنز - قسمت هشتم

![]()

قسمت هفتم دنباله قسمت قبل درباره سیستم بازرسی MPS است . همانطور که قبلا گفته شد نتایج خودکنترلی قبل از بازرسی سالانه MPS جمع آوری گردید . این بازرسی توسط سرپرستان کارگاه ها و با حمایت رهبران تیم ها انجام شد. سوالات بازرسی خودکنترلی براساس بازرسی نهایی طراحی شده بود . نکته قابل توجه درباره نتایج بازرسی خود کنترلی ، وجود اختلافات گسترده با نتایج بازرسی MPS در برخی از مراکز هزینه است که در ادامه به شرح این تفاوت ها و چرایی آن می پردازم .

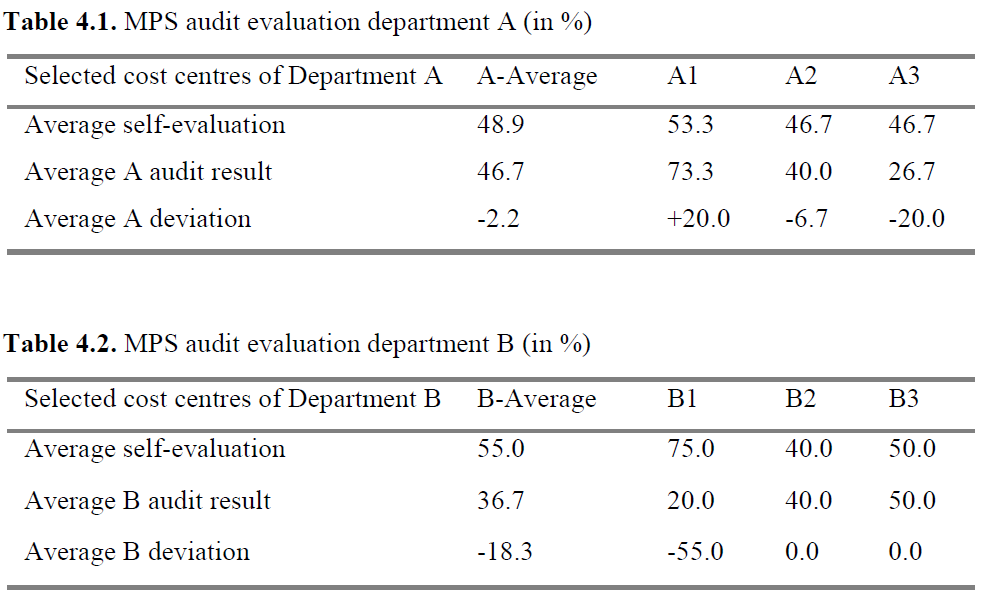

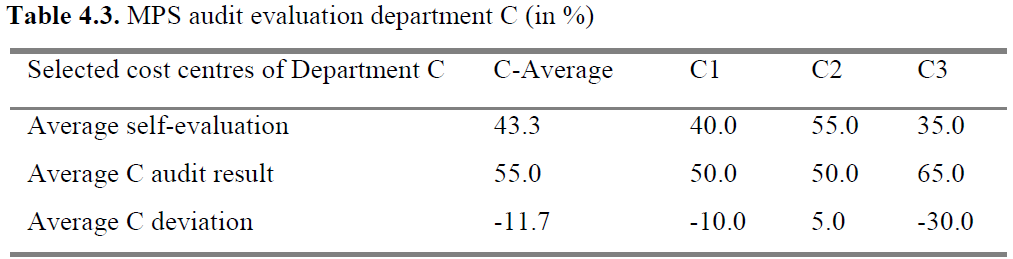

جداول زیر به طور خلاصه نتایج هر دو نوع بازرسی در 3 مرکز هزینه از 3 دپارتمان مرکز تولید Z را نشان می دهد . سطر اول نتایج اجرای MPS بر اساس ارزیابی خودکنترلی ، سطر دوم نتایج بازرسی MPS و سطر سوم میزان انحراف نتایج دو بازرسی را نشان می دهد .

آمارهای فوق سه نوع متفاوت از مقایسه نتایج خودکنترلی و بازرسی MPS را نشان می دهد : در مراکز A2,B2,B3,C2 نتایج دو ارزیابی تاحدود زیادی مشابه هستند . در مراکز A3,B1 بازرسی سالانه نتایجی به مراتب پایین تر از نتایج خود ارزیابی نشان می دهد و در نهایت در مراکز A1,C1,C3 نتایج بازرسی سالانه بسیار بالاتر از خود ارزیابی است. نتایج مشابه در اینجا مورد بحث نیستند بلکه ما به دنبال علت تفاوت ها در نتایج نا مشابه هساتیم . برای این منظور نتایج به دودسته "استراتژی ارزش گذاری کم " و " استراتژی ارزش کذاری بالا" تقسیم و در جداول زیر نشان داده شده است .

درباره دو مرکز هزینه ای که نتایج خودارزیابی آنها بالا تر از نتایج ارزیابی MPS است باید گفت که این امر در آینده منجر به یکی از دو اثر زیر شود . اول اینکه ممکن است بازرسان و تیم اجرایی MPS سرپرستان و روسای بخش ها را مجبور به بازنگری و تنظیم مجدد خودارزیابی در این دو مرکز نمایند . آنها همچنین به سرپرستان کمک می کنند تا سرپرستان نسبت به اجرای اصول MPS یک دید هدفمند بدست آورند و از این طریق به تلاش آنها در اجرا شدت بدهند و باعث ارتقاء نتایج بازرسی سالانه بعدی شوند. دومین اثر ممکن است این باشد که مراکز هزینه تناسب و سودمندی بازرسی MPS را زیرسوال برده و با رد آن همچنان به اجرای MPS با تصورات ، اهداف و نیازهای خودشان ادامه دهند . در صورت ادامه این روند ممکن است حتی با بازرسی بعدی ادامه اجرای MPS از اساس مورد تردید قرار گیرد !

سه مرکز هزینه A1,B1,C1 در بازرسی MPS آنها نمره بالایی دریافت نموده اند اما نمره خود ارزیابی را برای خود پایین در نظر گرفته اند .

در بین این سه مرکز ، A1 برای بررسی علت این نوع پاسخ گویی در نظر گرفته شد . اولین دلیل ممکن این بود که به دلیل اجرای فوری و سریع MPS ، این تفکر نزد افراد وجود داشت که بازرسان به نتایج خودارزیابی توجه چندانی نخواهند کرد ، در نتیجه انگیزه افراد برای پاسخگویی جدی به سوالات از بین رفته بود . این مسئله ممکن بود باعث شود که افراد در بازرسی های بعدی نتایج پایین تری دریافت کنند.

اما دلایل این روندها در پاسخ گویی به سوالات چیست و مفهوم آن را چگونه می توان شرح داد ؟

این انحرافات از هر دونوع مثبت یا منفی ، از نظر نگارنده به دو دلیل زیر رخ داد :

در مورد اول کارکنان به عمد در خودارزیابی ، سختگیری شدیدی می کنند و این سختگیری باعث می شود که نتایج نحوه اجرای MPS کم ارزش گذاری شوند . علت استفاده از این تاکتیک توسط کارکنان این است که افراد می خواهند در بازرسی سالانه نمره بالاتری دریافت کنند و از این طریق بازرسان MPS را نسبت به کار خود راضی کنند . درواقع تصور می کنن که بازرسان پس از دادن نمره های بالاتر از خود ارزیابی ، از کار آنان ابراز رضایت خواهند نمود .

مورد دوم تاکتیک دست بالا گرفتن خود در ارزیابی ها است که باعث بالا رفتن دروغین نمره خود ارزیابی و به تبع آن پایین آمدن نمره بازرسی سالانه می شود . اگر این تاکتیک به صورت عمدی استفاده شود ، یافتن علل آن دشوار است . با این حال دو عامل در مراکز هزینه ممکن است نتایج خودارزیابی را تحت تاثیر قرار دهد . اول اینکه ممکن است یکی از مراکز هزینه دارای استراتژی "cash cow" یا "گاوشیرده" در تولید باشد (با توجه به ماتریس تعیین استراتژی BCG) . در این حالت خط تولید به صورت تمام وقت و سه شیفت در حال کار است و بسیار سخت است که از نیروی انسانی هر شیفت خواسته شود پس از پایان ساعت کاری وقتی را برای پاسخ به سوالات اختصاص دهد . از طرفی به دلیل برنامه زمانبندی دقیق تولید در این استراتژی و عدم امکان توقف خط تولید برای پاسخگویی به سوالات ، در حین کار نیز نمیتوان خودارزیابی را انجام داد . در این شرایط همواره اولویت حفظ فرایند تولید است ، اینگونه بازرسی ها از نظر سرپرستان و مدیران بخش نوعی کاغذبازی بی فایده به حساب می آید و آنها ترجیح می دهند که برنامه تولید را در تمام شرایط حفظ کنند . این مساله ممکن است باعث شود سرپرستان خود فرم های ارزیابی را تکمیل نموده و در انجام آن آنطور که باید دقت نکنند .

عامل دوم اثرگذار روی نتایج این است که ، در برخی مراکز این طرز فکر وجود دارد که MPS و اصول و ابزارهای آن چیز جدیدی ندارد و ما آنها را مدت ها است اجرا می کنیم . البته آنها در این تصور اشتباه می کنند اما با این حال به دلیل اجرای سیستم تولید اولیه بنز یعنی Prosys در این مراکز ، این طرز فکر به وجود آمده است . بنابراین آنها نتایج خودارزیابی را بسیار بالاتر از آنچه واقعا وجود دارد در نظر می گیرند . این مساله مخصوصا در دپارتمان A وجود داشت .در مجموع این تاکتیک ها و عوامل باعث کاهش اثر جنبه کنترلی بازرسی ها می شود . برای حل برخی از مسائل می توان از کارکنان با نفوذ در میان بقیه کارگران کمک کرد و یا آنها را برای اجرای بازرسی آموزش داد و مسائل مبهم در بازرسی را برایشان روشن نمود .

برای این قسمت تا اینجا کافی به نظر می رسد و احساس می کنم بش از این باعث خستگی شما خواهد شد . مطالب مربوط به بازرسی هنوز به اتمام نرسیده است . در قسمت آینده درباره تفاوت دیدگاه های نظری درباره اصول MPS که در بازرسی بر آنها تاکید می شود و آنچه که در واقعیت وجود دارد صحبت خوام نمود .